네이버 주가 전망: 젠슨 황이 네이버를 콕 집은 3가지 진짜 이유

엔비디아가 네이버를 선택한 진짜 무기는 단지 클라우드가 아닌, 1784 사옥으로 대변되는 ‘피지컬 AI 현실 데이터’입니다.

네이버는 한국 대기업 중 가장 많은 6만장의 최신 GPU를 확보하며 국내에서 대체 불가능한 AI 인프라를 구축하고 있습니다.

하루 8%의 단기 급락에 흔들리지 말고, 6월 5일 경영진 회동 및 8일 사옥 방문 이후 발표될 구체적인 계약 모멘텀을 분할 매수의 기회로 삼아야 합니다.

멈춰버린 내 계좌, 도대체 네이버는 왜 이럴까?

대한민국 직장인 여러분, 최근 극심한 롤러코스터 장세를 보이는 네이버 주가 전망 때문에 속앓이하는 분들이 정말 많으실 겁니다. 삼성전자와 SK하이닉스가 주도하는 AI 반도체 랠리에서 철저하게 소외되었고, 올해 초에는 AI 모델 국산화 논란까지 터지며 19만원대까지 추락하는 뼈아픈 시기를 겪었습니다. 저 리치두 역시 매일 아침 출근길에 HTS를 열어보며 답답함을 토로하는 직장인 투자자분들의 상담을 수없이 진행해 왔습니다.

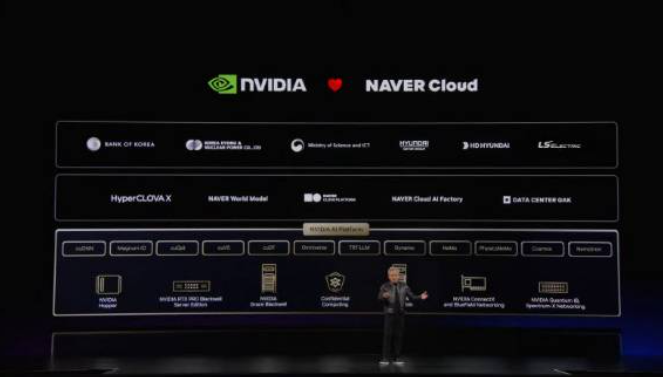

하지만 2026년 6월 1일, 대만 타이베이에서 열린 GTC 행사에서 믿기 힘든 반전이 일어났습니다. 세계 1위 AI 기업 엔비디아의 젠슨 황 CEO가 기조연설 화면 한가운데에 ‘엔비디아 하트(♥) 네이버 클라우드’를 띄운 것입니다. 단숨에 주가는 30만원을 돌파하며 상한가를 기록했지만, 이내 다시 급락하며 투자자들을 혼란에 빠뜨렸습니다.

오늘은 단순한 뉴스 읊기가 아닌, 거대 자본이 움직이는 진짜 이유를 파헤쳐보려 합니다. 과연 지금이 도망쳐야 할 때일까요, 아니면 인생 역전의 기회일까요? 지금부터 철저한 데이터와 실전 투자 관점에서 시장의 이면을 분석해 드리겠습니다.

젠슨 황의 하트(♥)가 의미하는 팩트 체크

우리가 매일 쇼핑하고 검색하는 포털사이트로서의 네이버와, 엔비디아가 바라보는 네이버는 완전히 다른 기업입니다. 글로벌 자본이 바라보는 네이버는 ‘대체 불가능한 AI 현실 데이터 공급처’입니다. 젠슨 황은 현재 데이터센터 안에서만 똑똑한 AI를 넘어, 공장과 물류 등 실제 현실 세계에서 움직이는 ‘피지컬 AI’ 시대를 준비하고 있습니다. 이를 위해 현실과 똑같은 가상 연습실(옴니버스)을 만들었지만, 가상 공간을 채울 진짜 현실 세계의 로봇 구동 데이터가 절대적으로 부족했습니다.

네이버는 분당의 1784 사옥에서 수백 대의 로봇을 수년간 직접 굴려왔으며, 사우디아라비아 정부의 국가 디지털 트윈 사업까지 따낸 압도적인 실무 데이터를 보유하고 있습니다. 즉, 엔비디아의 텅 빈 가상 연습실에 네이버가 진짜 도로 주행 데이터를 채워 넣는 완벽한 공생 관계가 성립된 것입니다.

금융감독원 전자공시시스템(DART) 네이버 2026년 1분기 사업보고서

월가 애널리스트 27명 중 23명이 매수를 추천하고 평균 목표가를 29만 5천원 이상으로 잡는 등 글로벌 스마트 머니의 네이버 주가 전망은 여전히 상승을 가리키고 있습니다.

압도적 인프라 비교

엔비디아가 네이버를 얼마나 특별하게 대우하고 있는지 한눈에 파악하기 위해, 제가 직접 분석한 국내 주요 기업의 AI 인프라 현황 비교표를 확인해 보시기 바랍니다.

| 구분 | 확보된 엔비디아 최신 GPU 물량 | 자체 LLM (초거대 AI 모델) | 피지컬 AI (디지털 트윈) 인프라 현황 | 엔비디아 파트너십의 본질 |

| 네이버 | 60,000장 (국내 최대) | 하이퍼클로바 X (한국어 특화) | 제2사옥 1784 로봇 운용, 사우디 디지털 트윈 | 가상 환경을 채울 현실 데이터 공급 파트너 |

| 삼성전자/SK하이닉스 | 각 50,000장 수준 | 가전/스마트폰용 온디바이스 위주 | 반도체 공장 자동화 적용 단계 | AI 연산을 위한 하드웨어(메모리) 파트너 |

| 현대차그룹 | 50,000장 수준 | 자체 모델 구축 진행 중 | 자율주행 및 스마트 팩토리 적용 | 피지컬 AI 솔루션을 활용하는 우량 고객사 |

표에서 알 수 있듯, 네이버는 인프라(GPU) – 자체 모델(하이퍼클로바) – 현실 적용(1784 사옥)까지 삼박자를 모두 갖춘 국내 유일의 기업입니다.

현실적인 네이버 주가 전망 및 직장인 실전 액션 플랜

그렇다면 당장 6월 초, 하루가 다르게 출렁이는 시장에서 우리는 어떻게 대응해야 할까요? 제가 실제로 제 포트폴리오를 구성할 때 가장 경계하는 것이 바로 ‘뉴스에 흥분하여 몰빵하는 뇌동매매’입니다. 투자의 핵심은 모멘텀을 쪼개어 단계별로 접근하는 것입니다.

지금 네이버 주가가 하루 8%씩 빠지는 것은 구조적 훼손이 아닌, 단기간 50% 이상 급등한 데 따른 단기 차익 실현 매물(뉴스에 팔아라) 때문입니다. 성공적인 투자를 위해 다음 3가지 핵심 신호를 순차적으로 확인하며 분할 매수하는 것을 추천합니다.

- 6월 5일 & 8일 회동 결과 모니터링: 이해진 의장과의 만남과 1784 사옥 방문이 단순한 사진 촬영으로 끝나는지, 아니면 ‘피지컬 AI 공동 플랫폼 구축’ 같은 구체적 사업 발표로 이어지는지 확인하세요.

- 7월 말 클라우드 매출 실적 확인: 실제로 6만장의 GPU 인프라가 돈을 벌어오는지, 2분기 클라우드 사업부의 실적 성장률을 체크해야 합니다.

- 외국인 수급의 지속성: 국내 개인 투자자들이 던지는 물량을 외국계 기관이 꾸준히 쓸어 담는다면, 이는 거대 자본이 네이버를 재평가했다는 가장 확실한 신호입니다.

반드시 짚고 넘어가야 할 리스크 점검

아무리 긍정적인 네이버 주가 전망이 쏟아져도 맹목적인 낙관은 계좌를 멍들게 합니다. 리치두가 꼽은 3가지 주의사항을 반드시 숙지하시기 바랍니다.

첫째, 선반영된 기대감에 따른 단기 조정입니다. 현재 주가는 며칠 새 급하게 올랐기에 변동성이 극심합니다. 고점에서 추격 매수하기보다는 시장이 진정된 후 24~25만원대의 지지선을 확인하는 것이 안전합니다.

둘째, 주가수익비율(PER) 부담입니다. 현재 네이버의 PER은 약 22배 수준으로, 애널리스트들의 평균 목표가(29만 5천원)에 점진적으로 다가가고 있습니다. [출처: 한국거래소(KRX) 정보데이터시스템 종목별 PER 지표] 완전한 저평가 구간은 지났다는 뜻입니다.

셋째, 보안이나 공공기관 사업 입찰 시 과거 제기되었던 ‘오픈소스(중국 기술) 차용 논란’이 꼬리표처럼 따라다니며 제약을 걸 수 있다는 점도 염두에 두어야 합니다.

결론 및 리치두의 투자 인사이트

정리하자면, 엔비디아 젠슨 황이 본 것은 한물간 한국의 포털 회사가 아니라, 자신들의 약점인 ‘현실 세계의 물리적 데이터’를 완벽하게 보완해 줄 핵심 파트너였습니다. 주식 시장에서 하루하루의 등락은 파도와 같지만, 펀더멘탈의 변화는 심해의 조류와 같습니다.

저 리치두는 여러분이 단기적인 주가 출렁임에 멘탈을 뺏기지 말고, 다가올 실적 발표와 구체적인 수주 계약이라는 큰 흐름을 타시길 권해드립니다. 기업이 버는 현금의 최대 35%를 자사주 소각과 배당으로 돌려주겠다는 주주환원 정책까지 더해진 만큼, 긴 호흡에서 네이버는 다시 한번 포트폴리오의 든든한 방패가 될 수 있습니다.

[RichDo’s Next View] AI의 ‘뇌’를 보셨다면, 이제 ‘몸통’이 움직일 차례입니다.

“젠슨 황 엔비디아 CEO가 네이버를 선택한 것은 자율주행과 로보틱스의 바탕이 되는 ‘공간 지능’과 ‘클라우드 인프라’가 세계 최고 수준이기 때문입니다. 하지만 가상 세계 속 AI 팩토리가 완벽히 구동되려면 현실 세계에서 직접 물건을 나르고 제조할 ‘피지컬 AI(Embodied AI)’ 하드웨어가 필수적입니다.

재미있게도, 엔비디아에서 로보틱스 마케팅을 총괄하는 젠슨 황의 장녀 매디슨 황은 이미 네이버 방문 직전 삼성, 현대, LG를 차례로 찾아가 거대한 로봇 혈맹의 밑그림을 그려두었습니다.

2026년 하반기 코스피 1만 시대를 주도할 진짜 주인공은 소프트웨어와 하드웨어의 경계가 무너지는 이 지점에서 나옵니다. 엔비디아 핵심 패밀리의 시선이 머문 국내 대표 3사의 피지컬 AI 협력 전말과 핵심 주도주 리스트를 아래 글에서 지금 바로 확인해 보세요.”

[ 피지컬 AI 관련주: 젠슨 황 딸이 찍은 삼성·현대·LG 총정리 바로가기]

FAQ (자주 묻는 질문)

Q1. 네이버의 2026년 목표 주가는 얼마로 봐야 할까요?

글로벌 투자은행과 국내 증권사들의 컨센서스를 종합하면 평균 29만 5천원에서 최대 40만원까지 제시되고 있습니다. 다만 이는 12개월 선행 실적을 바탕으로 한 것이므로, 분할 매수로 평균 단가를 낮추는 전략이 유효합니다.

Q2. 구글이나 MS 같은 빅테크가 네이버를 대체할 수 없나요?

엔비디아 입장에서는 한국 및 일본, 중동(사우디) 시장에 AI 생태계를 깔기 위해 철저히 현지화된 언어 모델(하이퍼클로바)과 로봇 실증 데이터(1784 사옥)가 필요합니다. 이 특정 지역에서의 지배력만큼은 빅테크보다 네이버가 훨씬 유리한 고지를 점하고 있습니다.

Q3. 단기 투자 목적으로 지금 들어가는 것은 어떤가요?

강력히 반대합니다. 현재 시점은 모멘텀에 의한 ‘기대감 랠리’가 꺾이고 차익 매물이 나오는 구간입니다. 단기 스윙보다는 6~7월의 구체적 협력안 발표를 확인하며 비중을 늘려가는 중장기 투자가 훨씬 안전합니다.

[투자 면책조항] 본 포스팅은 2026년 기준 공신력 있는 금융 데이터와 리치두의 개인적인 분석을 바탕으로 작성되었습니다. 투자 권유를 목적으로 하지 않으며, 정보 제공에 목적이 있습니다. 모든 투자의 최종 판단과 그에 따른 책임은 전적으로 투자자 본인에게 있습니다. 필요시 공인된 금융 전문가와 상의 후 결정하시기 바랍니다.